↓ ↓ 下載準題庫,開啟刷題模式 ↓ ↓

單項選擇題

1、利率的高低首先取決于( )。

A.社會平均利潤率

B.行業平均利潤率

C.風險大小

D.通貨膨脹

【參考答案】 A

【您的答案】 D

【答案解析】 利率的高低首先取決于社會平均利潤率的高低,并隨之變動。

2、某企業計劃年初投資200萬元購置新設備以增加產量。已知設備可使用6年,每年增加產品銷售收入60萬元,增加經營成本20萬元,設備報廢時凈殘值為10萬元。對此項投資活動繪制現金流量圖,則第6年末的凈現金流量可表示為( )。

A.向上的現金流量,數額為50萬元

B.向下的現金流量,數額為30萬元

C.向上的現金流量,數額為30萬元

D.向下的現金流量,數額為50萬元

【參考答案】 A

【答案解析】 凈現金流量=60-20+10=50(萬元),由于是正的現金流入,所以應該選擇A。

3、利息備付率和償債備付率是評價投資項目償債能力的重要指標,對于正常經營的項目,從理論上講,利息備付率和償債備付率應( )。

A.均大于1

B.分別大于1和2

C.均大于2

D.分別大于2和1

【參考答案】 A

【答案解析】利息備付率和償債備付率是評價投資項目償債能力的重要指標,而且數值越大,相應的償債能力越強。其中,利息備付率和償債備付率的理論最低值均為1;利息備付率和償債備付率的實際最低值分別為2和1.3。

4、財務內部收益率是考察投資項目盈利能力的主要指標,對于具有常規現金流量的投資項目,下列關于其財務內部收益率的表述中,錯誤的是( )。

A.財務內部收益率是財務凈現值評價的分水嶺

B.財務內部收益率受項目初始投資規模和項目計算期內各年凈收益大小的影響

C.財務內部收益率是使投資方案在計算期內各年凈現金流量累計為零時的折現率

D.財務內部收益率是反映投資過程的收益程度,不受外部參數的影響

【參考答案】 C

【答案解析】作為財務凈現值的逆運算,財務內部收益率是使技術方案財務凈現值(投資方案在計算期內,各年凈現金流量的現值累計)等于0時的折現率。

5、某技術方案的期初投資為1200萬元,建設期1年,運營期每年獲得凈現金流入300萬元。若項目的計算期為6年,基準收益率為10%,則其財務凈現值是( )萬元。

A.600

B.120.5

C.106.5

D.-166.15

【參考答案】 D

【答案解析】結合題意,該方案的運營期應當為5年,即第2年至第6年;根據財務凈現值的含義及其計算公式(1025),該方案的財務凈現值(FNPV)=-1200+300×(P/A,10%,5)×(P/F,10%,1)=-166.15(萬元)。

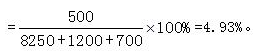

6、某工業項目建設投資額8250萬元(不含建設期貸款利息),建設期貸款利息為1200萬元,全部流動資金700萬元,鋪底流動資金為200萬元,項目投產期的息稅前利潤為300萬元/年,項目達產期的息稅前利潤為500萬元/年,則該項目的總投資收益率為( )。

A.4.93%

B.5.67%

C.5.64%

D.6.67%

【參考答案】 A

【答案解析】根據總投資收益率的含義及其計算公式(1023-2),則有該項目的總投資收益率

7、某項目建設投資為1000萬元,流動資金為200萬元,建設當年即投產并達到設計生產能力,年凈收益為340萬元。則該項目的靜態投資回收期為( )年。

A.2.35

B.2.94

C.3.53

D.7.14

【參考答案】 C

【答案解析】 (1000+200)/340=3.53(年)。

8、對于待定的投資方案,若基準收益率增大,則投資方案評價指標的變化規律是( )。

A.財務凈現值與內部收益率均減小

B.財務凈現值與內部收益率均增大

C.財務凈現值減小,內部收益率不變

D.財務凈現值增大,內部收益率減小

【參考答案】 C

【答案解析】 一般來講,財務凈現值與內部收益率互為逆運算,折現率或基準收益率越大,財務凈現值越小。但是,它不影響財務內部收益率的數值。

9、企業或行業投資者以動態的觀點確定的、可接受的投資方案最低標準的收益水平稱為( )。

A.社會平均收益率

B.基準收益率

C.社會折現率

D.內部收益率

【參考答案】 B

【答案解析】基準收益率也稱基準折現率,是企業或行業投資者以動態的觀點所確定的、可接受的投資方案最低標準的收益水平。

10、在下列各項中,屬于可變成本的是( )。

A.長期借款利息

B.折舊費

C.修理費

D.燃料費

【參考答案】 D

【答案解析】可變成本是隨產品產量及銷量的增減而成正比例變化的各項成本。如原材料、燃料、動力費、包裝費和計件工資等。

11、根據《企業會計準則》,施工企業發生的固定資產日常修理費應作為( )予以確認。

A.當期費用

B.跨期費用

C.直接費用

D.維持運營投資

【參考答案】 A

【答案解析】企業有些支出不能提供明確的未來經濟利益,如果加以分攤也沒有意義,對這類費用就應直接作為當期費用予以確認,如固定資產日常修理費用。

12、根據現行《企業會計準則》,下列交易事項中,應計入當期利潤表的是( )。

A.收到上期出售產品的貨款

B.上期購買的貨物,但是本期才支付的貨款

C.上期已經進行的銷售宣傳,但是本期才支付的宣傳費

D.當期已經出售的產品,但是貨款還沒有收到

【參考答案】 D

【答案解析】 在會計核算的基本前提中,我國企業會計核算執行的是權責發生制,即凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入,計入利潤表。

13、某建設項目需要安裝一條自動化生產線,現有兩個方案:方案1,固定成本為2000萬元,單位產品可變成本為2400元/件;方案2,固定成本為1800萬元,單位產品可變成本為2500元/件。則( )。

A.當實際產量大于20000件時,應選方案1

B.當實際產量大于20000件時,應選方案2

C.無論實際產量多少都應選方案1

D.無論實際產量多少都應選方案2

【參考答案】 A

【答案解析】根據在不需要增加投資背景下的折算費用法的計算公式(1Z101082-3),并結合題意,可以列出兩個方案的折算費用:Zj1=20000000+2400×Q;Zj2=18000000+2500×Q。令Zj1=Zj2,可以求出此時的產量(臨界產量)為20000件。另據測算,當實際產量大于20000件時,應選折算費用最低的方案1。

14、某工程施工有兩個技術方案可供選擇,甲方案需投資180萬元,年生產成本為45萬元;乙方案需投資220萬元,年生產成本為40萬元。設基準投資收益率為12%,若采用增量投資收益率評價兩方案,則( )。

A.甲方案優于乙方案

B.甲乙兩個方案的效果相同

C.乙方案優于甲方案

D.甲乙兩個方案的折算費用相同

【參考答案】 C

【答案解析】兩方案的增量投資收益率=(45-40)/(220-180)=12.5%,高于基準收益率,所以投資額大的方案為優。

15、價值工程活動中,計算產品成本的方法是以產品( )為中心分析成本的事前成本計算方法。

A.功能

B.質量

C.價格

D.性能

【參考答案】 A

【答案解析】價值工程是以功能為中心,在可靠地實現必要的功能基礎上來考慮降低產品成本的。

考生關注:

【報考】2024年一級建造師考試報考指南 24年報名時間及流程

【條件】2024年一建報考條件/免考條件/增項條件詳解 報考一建必須要有社保嗎?

【大綱】2024年大綱公布,各科目都有新增章節 各科目考綱變動詳解

【教材】2024版一建新版教材變動幅度巨大! 下載電子版教材變動解析

【2024年新考季!】

考生可添加中大網校一建助教二維碼,領取24年一建學霸必備實戰包。

掃碼開啟一建備考路

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.wcogtls.cn All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照