個人所得稅

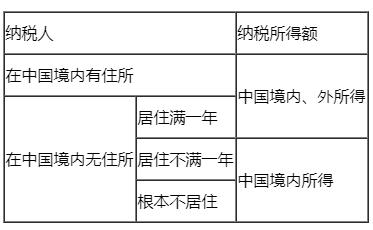

(一)納稅人

(二)稅目

下列各項個人所得,應納個人所得稅:

1.工資、薪金所得;

2.個體工商戶的生產、經營所得;

3.對企事業單位的承包經營、承租經營所得;

4.勞務報酬所得;

5.稿酬所得;

6.特許權使用費所得;

7.利息、股息、紅利所得;

8.財產租賃所得;

9.財產轉讓所得;

10.偶然所得;

11.經國務院財政部門確定征稅的其他所得。

(三)與房地產相關的個人所得稅稅率

財產租賃所得,財產轉讓所得,適用比例稅率,稅率為20%。

(四)與轉讓住房有關的征收個人所得稅具體規定

1.對住房轉讓所得征收個人所得稅時,以實際成交價格為轉讓收入。

2.對轉讓住房收入計算個人所得稅應納稅所得額時,納稅人可憑原購房合同、發票等有效憑證,經稅務機關審核后,允許從其轉讓收入中減除房屋原值、轉讓住房過程中繳納的稅金及有關合理費用。

(1)房屋原值具體為:商品房為購置該房屋時實際支付的房價款及交納的相關稅費。

(2)轉讓住房過程中繳納的稅金是指:納稅人在轉讓住房時實際繳納的城市維護建設稅、教育費附加、土地增值稅、印花稅等稅金。

(3)合理費用是指:納稅人按照規定實際支付的住房裝修費用、住房貸款利息、手續費、公證費等費用。

3.納稅人未提供完整、準確的房屋原值憑證,不能正確計算房屋原值和應納稅額的,對其實行核定征稅,即按納稅人住房轉讓收入的一定比例核定應納個人所得稅額。

4.對個人轉讓自用5年以上,并且是家庭唯一生活用房取得的所得,免征個人所得稅。

受贈人取得贈與人無償贈與的不動產后,再次轉讓該項不動產的,在繳納個人所得稅時,以財產轉讓收入減除受贈、轉讓住房過程中繳納的稅金及有關合理費用后的余額為應納稅所得額,按20%的適用稅率計算繳納個人所得稅。

5.個人所得稅的優惠政策

(1)對個人轉讓自用5年以上,并且是家庭唯一生活用房取得的所得,繼續免征個人所得稅;

(2)對個人出租住房取得的所得稅按10%的稅率征收個人所得稅。

(3)對符合地方政府規定條件的低收入住房保障家庭從地方政府領取的住房租賃補貼,免征個人所得稅。

編輯推薦:

(責任編輯:gx)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.wcogtls.cn All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照